I contribuenti che fino al 31 dicembre 2011 sostengono spese per interventi che aumentino il livello di efficienza energetica degli edifici esistenti e che riguardano, in particolare, possono usufruire di una particolare agevolazione fiscale, consistente in una detrazione d’imposta sui redditi (Irpef o Ires) pari al 55% delle spese sostenute entro un limite massimo di 60.000 Euro nel caso di interventi che si riferiscono all’involucro degli edifici (pareti, finestre, compresi gli infissi).

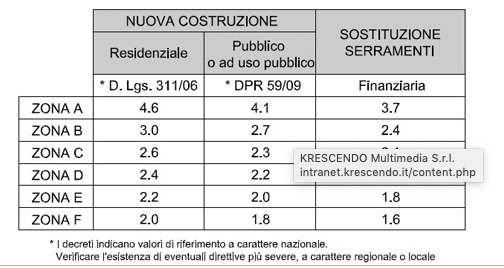

In particolare gli interventi devono riguardare strutture opache orizzontali (coperture, pavimenti), verticali (pareti generalmente esterne), finestre comprensive di infissi, delimitanti il volume riscaldato, verso l’esterno o verso vani non riscaldati, che rispettano i requisiti di trasmittanza U (dispersione di calore), espressa in W/m2K, evidenziati nella tabella che segue, la quale in relazione alle singole zone climatiche indica, in distinte colonne, la trasmittanza delle per i serramenti delle nuove costruzioni e per la sostituzione di serramenti.

Condizione indispensabile per fruire della detrazione è che gli interventi siano eseguiti su unità immobiliari e su edifici (o su parti di edifici) residenziali esistenti, di qualunque categoria catastale, anche se rurali, compresi quelli strumentali (per l’attività d’impresa o professionale). La prova dell’esistenza dell’edificio può essere fornita o dalla sua iscrizione in catasto, oppure dalla richiesta di accatastamento, nonché dal pagamento dell’Ici, se dovuta.

Possono usufruire della detrazione tutti i contribuenti residenti e non residenti, anche se titolari di reddito d’impresa, che possiedono, a qualsiasi titolo, l’immobile oggetto di intervento. In particolare, sono ammessi all’agevolazione:

■ le persone fisiche, compresi gli esercenti arti e professioni;

■ i contribuenti che conseguono reddito d’impresa (persone fisiche, società di persone, società di capitali);

■ le associazioni tra professionisti;

■ gli enti pubblici e privati che non svolgono attività commerciale.

Tra le persone fisiche possono fruire dell’agevolazione anche:

■ i titolari di un diritto reale sull’immobile;

■ i condomini, per gli interventi sulle parti comuni condominiali;

■ gli inquilini;

■ chi detiene l’immobile in comodato.

La detrazione d’imposta del 55% non è cumulabile con altre agevolazioni fiscali previste per i medesimi interventi da altre disposizioni di legge nazionali (quale, ad esempio, la detrazione del 36% per il recupero del patrimonio edilizio).

Per gli interventi eseguiti dal 2011 è obbligatorio ripartire la detrazione in dieci rate annuali di pari importo.

Il Team INDINVEST LT resta a Vs disposizione attraverso la nostra rete di distribuzione per ogni ulteriore informazione a riguardo.